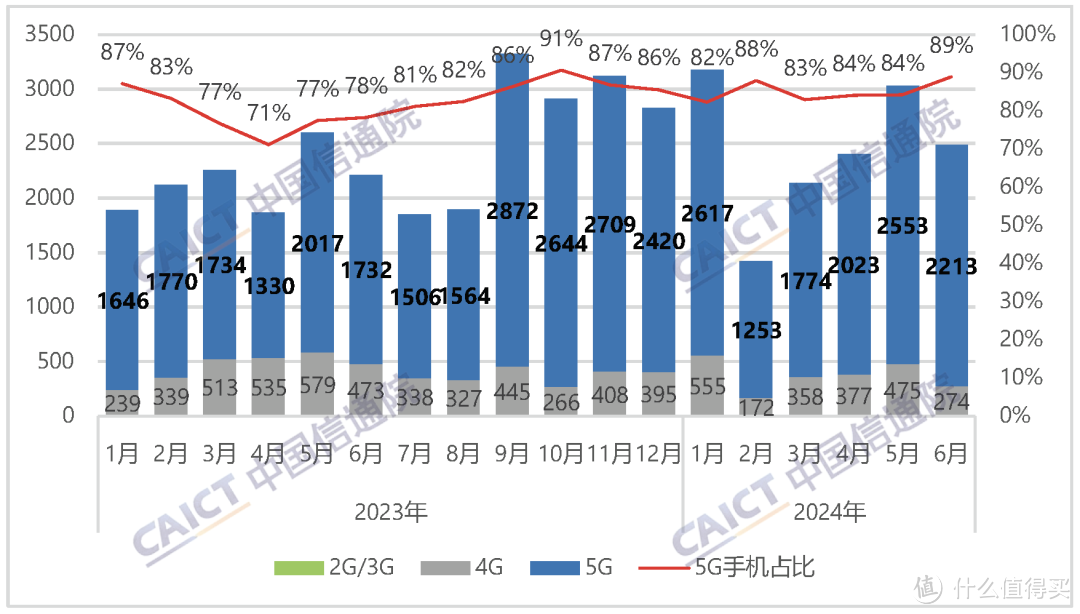

昨天做完全球销量总结,今天汇总一下各大调研机构的2024年二季度的中国大陆手机销量数据。一般简称国区销量,但不能用中国销量或者国内销量这样的词汇,因为统计都不包含港澳台地区。

2024年二季度")

再次说在前面的,就是销量并不代表产品力和性价比,但可以代表市场认可度,也是消费决策的重要参考。另外由于国区独一家的软件生态(系统和App都是单独的国区版),国区销量对消费者的参考意义要更大一些,国区用户量才是真正影响到软件体验(最典型的就是全球手机销量霸主三星,由于国区销量不大,国区的App服务适配就明显不如国产厂商的手机,App在优化适配时也是只看国区热门机型的)。

先看激活量数据,一方面这是厂商自己最直接参考的数据,另一方面也只有激活量数据里,欧加(OPPO,一加,真我)被视为一个整体,可以更直观地看到集团和集团之间的趋势,而不是只有分品牌的趋势。

之前的全球销量数据,排名依次是三星,苹果,小米(小米,红米,Poco),欧加(OPPO,一加,真我),Vivo(Vivo,iQOO),传音(iTel,Infinix,Tecno),荣耀,联想(摩托罗拉),华为。

国区销量排名则依次是Vivo(Vivo,iQOO),小米(小米,红米),苹果,欧加(OPPO,一加,真我),华为,荣耀。除了Vivo家领先优势稍显以外,其实二到六名差距都极小。

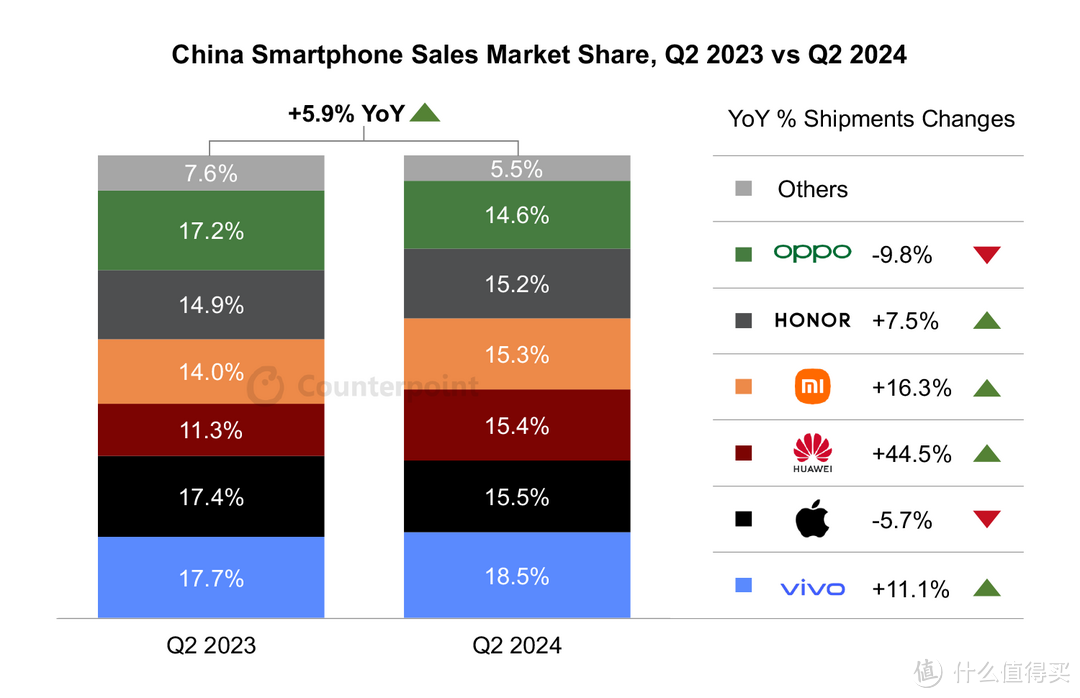

Counterpoint统计的前六名依次是Vivo(Vivo,iQOO),苹果,华为,小米(小米,红米),荣耀,OPPO(OPPO,一加,不含真我)。华为回归带来的大幅增长,伴随的就是苹果的份额下降,可以很明显看到华为在高端机市场对苹果的冲击。欧加没有算上真我所以在这个榜上就掉到第六去了,二到五名彼此也是非常接近。

Vivo的旗舰X100系列在高端机市场份额达到了历史峰值,是拿下榜首的重要因素。VivoX100这代主打长焦(Ultra,Pro,和标准版三个机型全都拥有各自价位段里的最强长焦副摄,这一点在我的置顶文章影像手机进光量表里都有体现,参考最大孔径一列即可)收获了巨大成功,另外天玑9300是有史以来天玑9系对骁龙8系优势最大的一代(CPU明显胜过骁龙8g3,其余部分也基本能在同一水平),也是关键因素。

苹果的15Pro系列占到他自家销量的一半以上(非Pro不只有iPhone15系列,还有iPhone14,所以单论iPhone15系列内部,Pro和ProMax的销量占比还要更高),iPhone近年来确实一直是Pro系列的性价比反而高于非Pro系列,非Pro的机型砍的地方太多了(非Pro版用老处理器,用小,低刷屏,影像爆砍到还不如Android这边的中价位影像手机)。

华为二季度回归前三的销量支柱是Pura70系列和Nova12系列,尤其是Pura70系列,是华为真正回归正轨的一代旗舰(之前Mate60时期CPU大核和影像上还有点遗憾,Pura70系列的日常流畅度和影像能力都全面回到第一梯队了,影像甚至有几项重回最强,比如长焦微距和2500万像素融合模式)。

纵观整个市场,所有机型里,销量最大的还是中价位影像手机,Reno12系列,VivoS19系列,荣耀200系列,这三个系列是二季度单品销量的三巨头。女性用户为中价位影像手机拿下销量最大的手机品类贡献很大。今年这批中价位影像手机比以往的堆料强很多,例如荣耀和雅顾联合开发的第一款影像手机系列居然就是荣耀200系列,而没有选择留给旗舰Magic系列首发(下代Magic7才会是雅顾联合开发),再例如VivoS19Pro首发了IMX921传感器,比旗舰X100的传感器还要新,还有例如这三个系列全都换上了高像素带传感器内变焦能力的长焦副摄(前代只有光学焦段好用,数码变焦就明显弱),VivoS19首发了最新一代的高密度(续航甚至是同价位最好,比性能机还好),都是厂商对于这个销量最大品类的重视的体现。

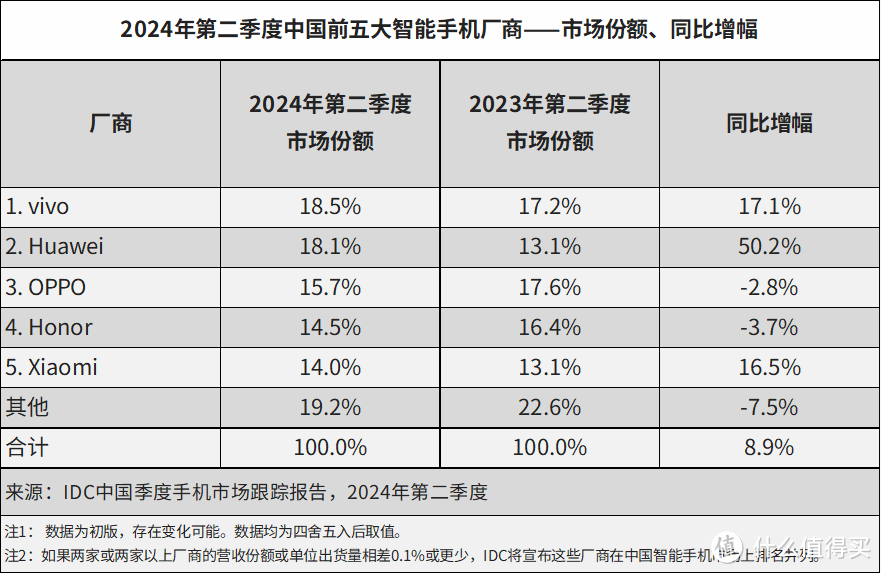

IDC统计的前六名依次是依次是Vivo(Vivo,iQOO),华为,OPPO(OPPO,一加),荣耀,小米(小米,红米),苹果。在IDC的统计历史上,这是国产厂商时隔四年之后再次包揽国区前五。

Vivo拿下第一要特别提到iQOO的贡献,Vivo集团内部已经有30%的销量都是来自iQOO机型,相比去年增长显著,更偏性能释放和性价比定位的iQOO从别的子品牌手中抢下了大片市场。

苹果被挤到第六的核心原因显然是华为超过50%的爆发增长,国区的4000元以上价位高端机市场,目前就是苹果和华为两巨头统治。IDC还提到了苹果在二季度(其实指的就是二季度中间的)大力降价促销,但即使如此仍出现了销量下滑。

欧加缺乏真我的销量数据,单就OPPO和一加两个品牌而言,虽然这两个品牌的合并销量只能排第六,但是单品销量还是有几个特别突出的。Reno12系列是2000到3000元价位总销量第一的系列,A3Pro也拿下过1000到2000价位的周销量冠军。Reno12作为竞品中唯一用天玑8250处理器的,有性能上的优势,Reno12Pro产品力在竞品中不算突出,但前代Reno11系列就是当时的季度销量冠军,有着深厚的口碑基础。A3Pro则是抓住了追求抗摔耐用的消费人群,它是竞品(VivoY系列,荣耀X系列,主打轻薄水桶)中抗摔程度最强的。可能是受到A3Pro的销量成功的鼓舞,欧加后续在1000到2000价位推出了大量的主打抗摔耐用的机型,包括K12,A3,A3x,A3活力版,还有未来的真我13Pro,是的,真我13Pro要放弃主打影像改为主打抗摔了,只留下一个真我13Pro+继续主打影像。

荣耀和雅顾联合开发的200系列也取得了巨大的销量成功,仅次于Reno12系列排在2000到3000元总销量第二。荣耀200是目前国区最便宜的影像大厂联合开发机型(小米海外有徕卡合作的Xiaomi13T,Vivo海外有蔡司合作的V40,都是对位荣耀200的,但是这两个机型都没有引入国区,在国区这个价位荣耀200是独一无二的),三后摄,长焦防抖+传感器内变焦,再加上唯一不凑数的超广角,荣耀200这套影像配置是同价位无悬念的影像最强机型(Reno12和VivoS19的影像配置相比之下都缺憾不少)。荣耀200Pro优势则是竞品中唯一的旗舰主摄下放(只有它用了Magic6同款主摄,竞品都和自家旗舰有所差异),配合原生焦距最长的长焦,就可以拥有竞品中最全的焦段覆盖。另外荣耀X50对1000到2000价位的统治还在延续,虽然隔壁的OPPOA3Pro曾经短暂夺下周冠军,但是总的季度销量冠军依然属于X50,截止到二季度,荣耀X50已经是个上市开售11个月接近一整年的老机型了,能持续统治一个价位一整年确实是奇迹(之前能想到的类似情况就只有偶尔的某代iPhone和华为Mate40系列,能做到统治它的价位一年,所以说相当少见),以至于可以明显看到竞品追随它的思路,比如OPPOA系列也变成圆形后摄模组,VivoY系列也跟着主打续航,两个竞品系列都跟着抗摔。X50在一年前它发布的时候也确实是堆料豪华,相比竞品,当时X50的性能屏幕续航抗摔全都更好,一年后相比竞品的新机型,它也依然保持着屏幕的小优势,是很能打。

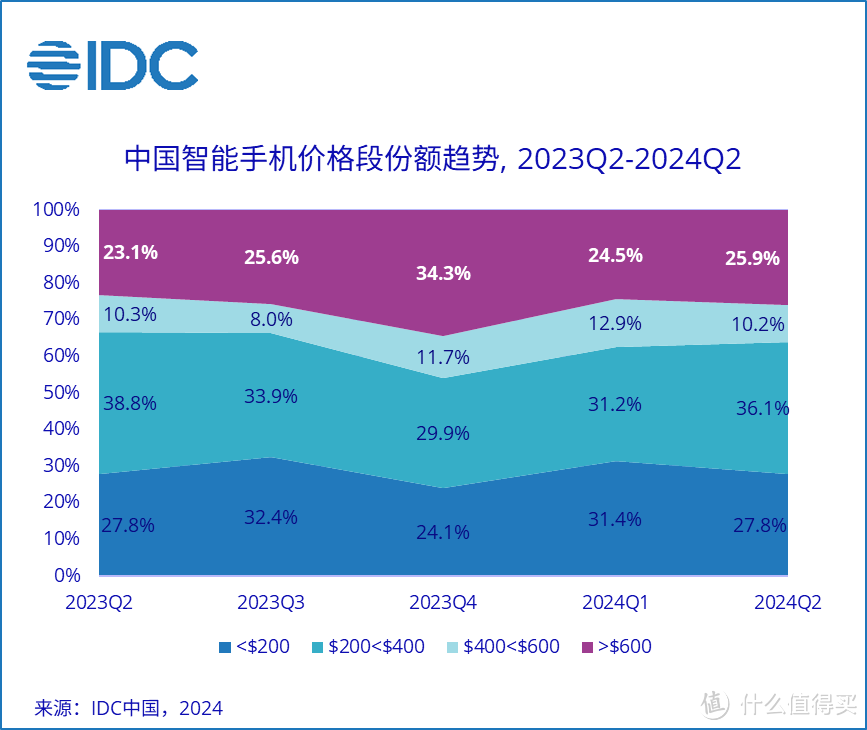

价位统计方面,多数消费者的选择集中在200到400美元(约合1400到2900人民币),不过和全球大趋势一样,国区也出现了高端机销量上涨,600美元(约合4300人民币)以上的机型销量同比增长2.8%,也就是说高消费群体的境况还是更好一些。

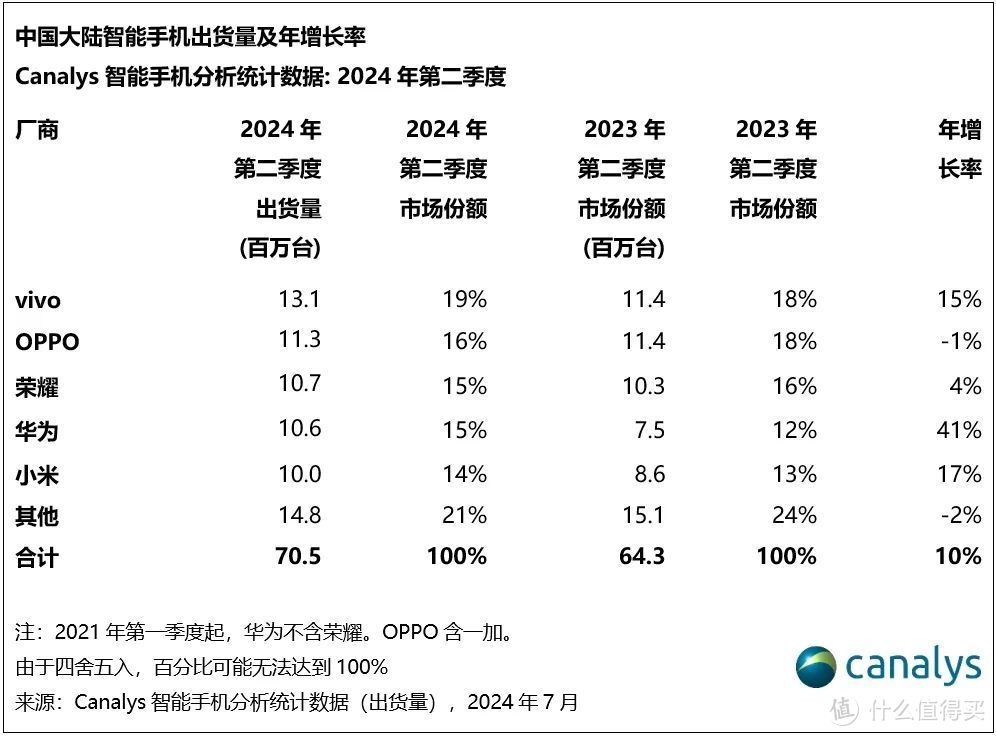

Canalys统计的前六名依次是依次是Vivo(Vivo,iQOO),OPPO(OPPO,一加),荣耀,华为,小米(小米,红米),苹果。在Canalys的统计历史上,这是国产厂商首次包揽国区前五。

Canalys报告中提到的销量主力机型,一个是作为OPPO销量主力的Reno12系列,这个各家监测的数据都差不多,普遍认为Reno12系列是同价位销量第一。

再就是作为小米销量主力的红米K70和小米14系列。主打性能和性价比的红米K70系列在二季度统计时还不包括至尊版,这代K70系列虽然本质上还是主打性能(不能和同价位的影像手机相比),但大幅改进了影像(前代K60系列的时候是同价位性能机里影像明显垫底的,这代却能算性能机里的影像前二),同时维持了自己的屏幕清晰度优势(还是竞品里唯一的1440P屏)。K70E是低价位性价比神机,天玑8300的性能远胜过骁龙7+g2,小负于骁龙7+g3,但是天玑8300的红米K70E售价却明显低于骁龙7+g3机型,更贴近骁龙7+g2机型,单论纯性价比(只看性能)没有一个能打的对手。小米14系列的销量主要集中在标准版上,作为目前最水桶的小屏机(iPhone15Pro售价远远更高但是长焦却更弱,三星S24则除了屏幕亮度和均匀度以外别的方面全都弱于小米14),确实是市面上独一份的选择,以至于小米14也引发了类似荣耀X50的竞品追随效应,Android厂商们年底据说是要推一批小屏旗舰了。小米14Pro相比标准版提升幅度很有限,相对吸引力不足,事实上它也确实是系列里销量偏低的那一个。小米14Ultra销量也不错,从我置顶文章影像手机进光量表里可以看到小米14Ultra依然是目前市面上焦段覆盖最好的机型,几乎主流手机焦段上无论光线环境如何它都没有明显弱势段。

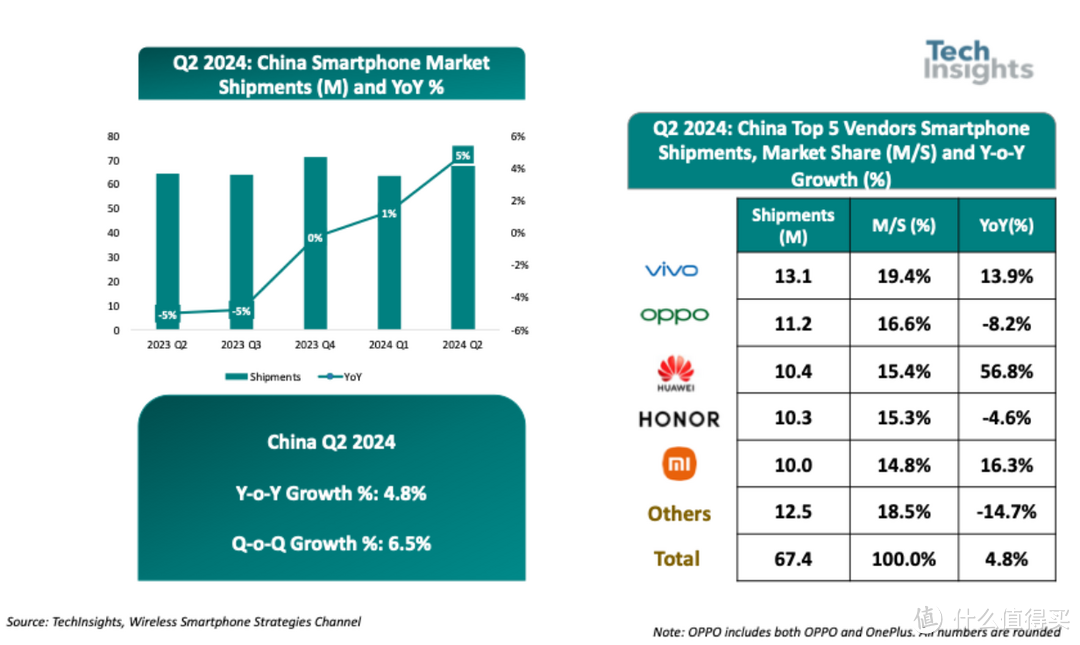

TechInsights统计的前六名依次是依次是Vivo(Vivo,iQOO),OPPO(OPPO,一加),华为,荣耀,小米(小米,红米),苹果。

TechInsights报告中提到的销量主力机型,Vivo旗下是Y系列和X系列。Y200系列刚好在二季度中间上市,销量很好,这次Y200全系列都主打续航,相比去年就上市的竞品荣耀X50,Y200系列的续航更极致,其中Y200GT是可以冲到所有主流机型续航第一的。除了续航以外,Y200t还是目前市面上LCD屏素质最高的机型,亮度清晰度已经接近去年红米K60那块OLED屏了,Y200则是同价位通信能力最强的机型,没有之一,2000以内价位唯一支持5G载波聚合的机型,甚至放宽到3000以内价位都是通信能力最顶级的,Y200GT则是这类走线下渠道的低价位轻薄水桶机型里首次有更侧重性能的新品类,毕竟是低价位,之前所谓的水桶就是各方面都顾及一点,但不多,Y200GT则是在同价位线下机里有显著的性能优势,同时其他方面也能顾及一点。

荣耀旗下销量主力提到了200系列和畅玩50系列。畅玩50系列的销量主要在畅玩50Plus上,这是当时少有的入门价位主打续航的线下机(后来VivoY200t上市才有了更多选择)。