来源:科技伊甸园

摘要

苹果新机中孕育的陶瓷产业链投资机会:我们在3月5日发布《从5G mmwave看供应链机会(2)》新增关注陶瓷相关产业链投资机会,预计今年新的5G终端中将采用陶瓷介质谐振天线设计,建议关注陶瓷材料厂商和,预计陶瓷将成为5G时代的重要电子材料。在目前全球肺炎疫情的影响下,中国企业有望弯道超车,加快对于日韩厂商高端材料的进口替代。

陶瓷介质谐振天线是什么?介质谐振器天线是由低损耗、高介电常数的介质材料构成的谐振式天线。性能方面,DRA除馈线以外无导体损耗和表面波损耗、具有较高的辐射效率、公差要求较低,且可以通过选择不同介电常数材料,灵活控制天线尺寸和带宽、实现小型化设计,较微带天线相比更具优势。陶瓷介质谐振天线就是选用更高Q值(品质因数)的陶瓷作为微波介质,微波介质陶瓷材料具有高介电常数、低介电损耗、温度系数小等优良性能,能满足微波电路小型化、集成化、高可靠性和低成本的要求。

为什么看好陶瓷材料? 高性能材料——高介电常数、低介电损耗、温度系数小、满足小型化集成化条件;原料成本占比大门槛高——海外主导、国产化空间大,优先看好陶瓷材料厂商的发展;5G时代成长空间大,看好中国陶瓷厂商突破——高Q低损耗特性陶瓷市场空间持续打开,看好陶瓷天线/陶瓷滤波器/LTCC器件等产品成长;中国5G发展主力,看好5G时代国产化下中国陶瓷材料公司卡位,有望突破海外材料市场的垄断。

5G高频下,高Q低损耗特性陶瓷市场空间持续打开: 功能陶瓷具有电/磁/光/声/滑雪/生物等特性,具备高介电常数、低介电损耗、温度系数小等优良性能,能满足微波电路小型化、集成化,看好5G高频下陶瓷天线、LTCC技术、陶瓷滤波器等产品的成长渗透。

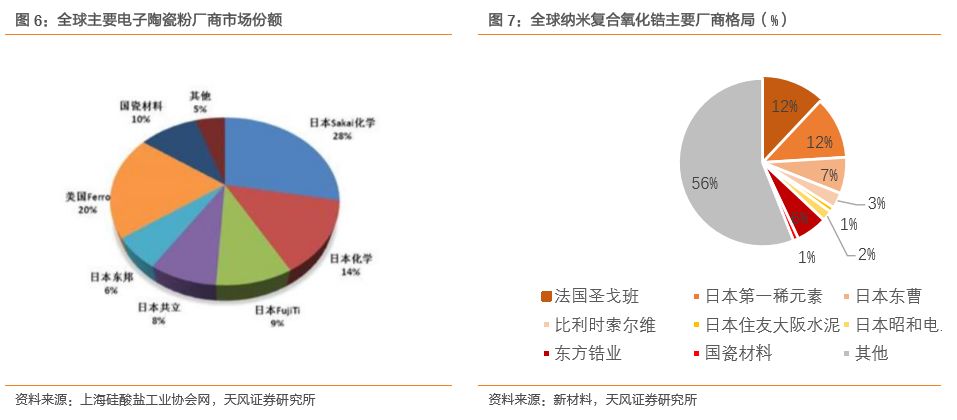

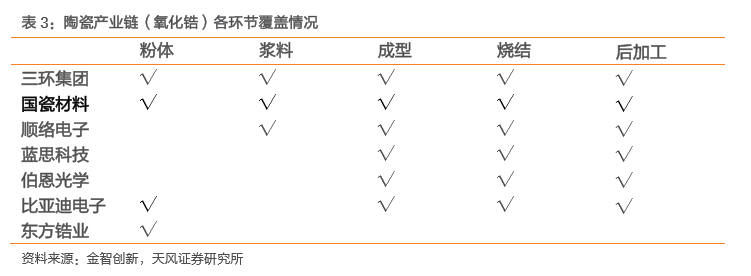

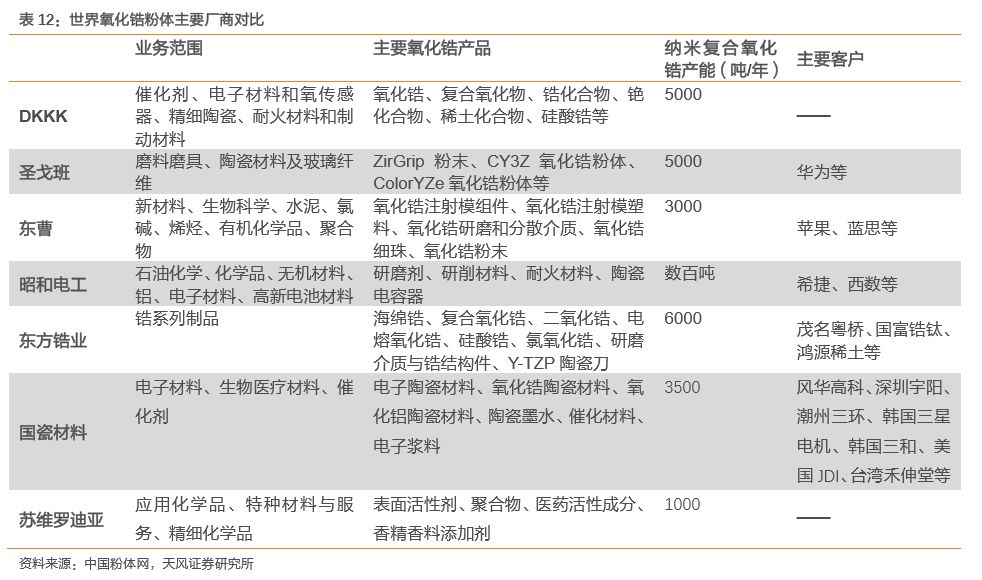

原料成本占比大门槛高,海外主导国产化空间大,优先看好陶瓷材料厂商的发展。以电子陶瓷为例看产业链的情况:陶瓷工序长门槛高,原材料成本占比大(30%),原料/成品供应商集中在日美欧(陶瓷粉CR3=51%(日本Sakai、NCI、FujiTi),纳米氧化锆CR3=31%(法国圣戈班、日本第一稀元素、日本东曹)),国内进口依赖严重国产化空间大。国内看,粉体环节主要厂商有国瓷材料、等,陶瓷产品供应商主要有三环集团、电子等。

复盘过去的每一轮危机,都是中国企业向高端进发的机会。疫情的短期影响终将过去,但是在日韩美欧全面需求经济受影响的情况下,中国企业过去借助海外并购及技术引进等多方面手段快速发展,预计这次也将是中国企业弯道超车的机会。5G的技术升级恰好又给了进口替代的机会,预计从“云管端”全面国产化将在近几年大举向上游材料端演进。

投资建议:陶瓷天线等新器件第一次进入终端产品内部供应链,预计未来随5G发展向多品类延伸。上游高端粉体等高壁垒领域,长期海外公司垄断,国内企业借由国内5G发展有望弯道超车。5G时代小型化趋势将带来陶瓷器件的广泛应用,建议关注陶瓷粉体龙头国瓷材料,烧结成型相关三环集团、比亚迪电子等。

风险提示:5G基站建设及终端换机不及预期,国产化进程缓慢,全球经济需求下滑,产品拓展缓慢

目录

1. 苹果新机中孕育的陶瓷产业链投资机会

我们去年以来深度跟踪5G mmwave的产业链投资机会,2019年11月20日发布《从5G mmwave看供应链机会》重点推荐LCP、AIP模组、中框变化等产业趋势,提出苹果20年5G新机(配置毫米波版本)中有望搭载三组天线模组,分别位于侧边、背面、上刘海处。在持续跟踪后我们对5G mmwave 及天线相关变化进一步梳理,20年3月5号发布《从5G mmwave看供应链机会(2)》,新增关注陶瓷相关产业链投资机会,提出刘海处天线方案变化较大,增加陶瓷介质谐振天线设计,预计新增陶瓷天线供应商三环集团和比亚迪电子,上游粉体供应商东曹和国瓷材料,天线模组不含射频IC处理芯片,预计模组出货厂商预计依旧为和安费诺,高频信号传输下模组与主板的传输线依旧为LCP,预计仍有村田供货。

1.1. 介质谐振天线是5G高频小尺寸优势天线方案

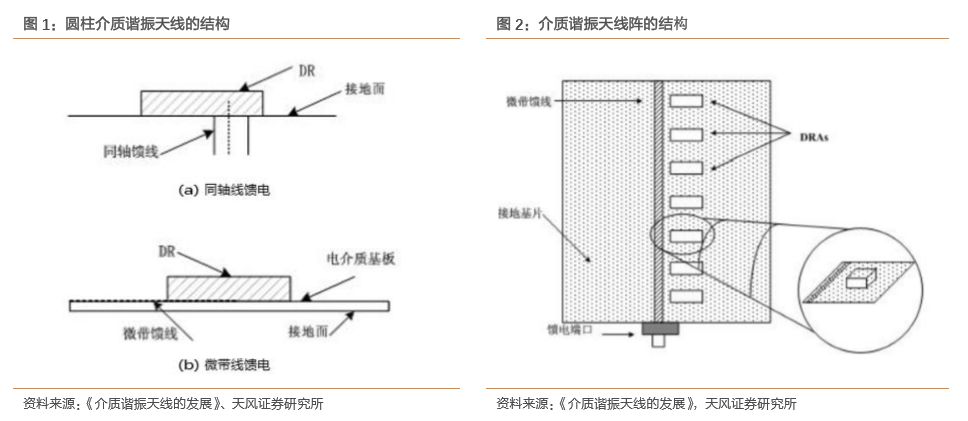

介质谐振天线是什么?在毫米波等高频段更高带宽的要求下,介质谐振天线是5G高频段下的小尺寸增益天线方案。介质谐振器天线(Dielectric Resonator Antennas, DRA)是由由低损耗、高介电常数的介质材料构成的谐振式天线,一般通过微带线、微带缝隙或探针等馈电结构对其馈电,其谐振频率取决于谐振器尺寸、形状和材料的介电常数。性能角度分析,介质谐振器天线DRA除馈线以外无导体损耗和表面波损耗、具有较高的辐射效率、公差要求较低,且可以通过选择不同介电常数材料,灵活控制天线尺寸和带宽,实现小型化设计,与微带天线相比在5G高频段下具有特殊的优势。目前的介质谐振天线方案主要有宽带/超宽带介质谐振器天线、圆/双极化介质谐振器天线、毫米波介质谐振器天线、高阶模/高增益介质谐振器天线等,从形态上则有矩形、圆柱、多片、阵列等天线结构形态。

在高频段中,介质谐振天线用作小尺寸的增益天线具有特殊优势:

1. 通过选择不同介电常数材料,灵活控制天线尺寸和带宽:与一般天线相比,介质谐振天线相对介电常数越大,介质尺寸越小。谐振频率率取决于谐振器尺寸、形状和材料的介电常数,可选择高介电常数实现天线小型化设计。

2. 辐射频率高,介质损耗小:不存在表面波损耗,且处于谐振状态,所以 DRA 的辐射效率很高(可达 95%)。

3. 具有多种馈电机制:一般有口径耦合馈电,微带线耦合馈电,同轴探针馈电, 共面波导馈电等方式。

4. 谐振模式丰富:每种形状的介质谐振天线都具有不同的谐振模式,可以利用不同的谐振模式提高天线性能;

5. 具有更宽的阻抗带宽:通过除地面以外的整个谐振器表面辐射,且没有导体和表面波损耗,因而具有较宽的阻抗带宽且介质谐振天线品质因数(Q值)比较高,在微波波段可达103-104,且振荡频率的稳定性好。

6. 更易实现多频特性:相比传统天线,多频介质谐振器天线可以通过引入多个谐振单元、优化馈电方式和利用谐振器本身多模谐振特性等方式实现。

1.2. 陶瓷作为谐振天线微波介质的优势

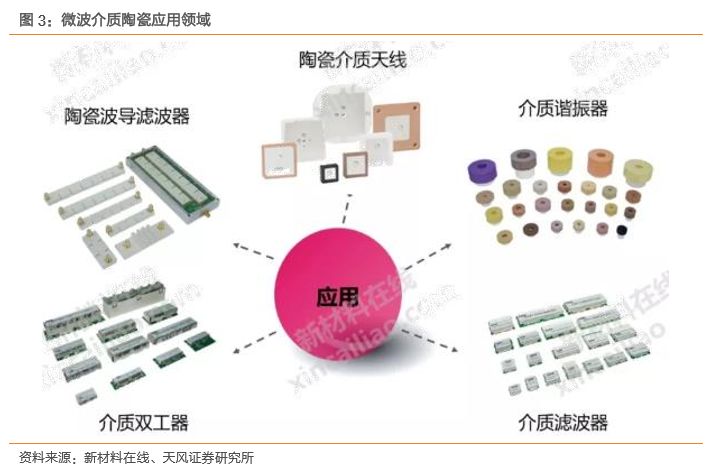

陶瓷介质谐振天线:为什么选取陶瓷材料?微波介质陶瓷是指应用于微波频率(主要是300MHz〜30GHz频段)电路中作为介质材料并完成一种或多种功能的陶瓷材料,是制造谐振器、滤波器、介质基片、介质天线等的关键材料。它具有高介电常数、低介电损耗、温度系数小等优良性能,适于制造多种微波元器件,能满足微波电路小型化、集成化、高可靠性和低成本的要求。按照其介电性能大小的不同,微波介质陶瓷可分为低介、中介和高介电常数类3大类。从应用来看,以更高Q值(品质因数)的陶瓷作微波介质,按照一定的要求进行馈电和空间排列构成天线阵列的介质谐振天线叫做陶瓷介质谐振阵列天线,可在手机中作内置天线,也可以广泛用于局域网系统等其它领域。

微波介质陶瓷优势:

高介电系数有利于实现小型化:谐振器的尺寸和电介质材料的介电常数的平方根成反比,微波介质陶瓷材料的高介电常数有利于微波介质滤波器的小型化。

高稳定性:微波介质材料的谐振频率随温度变化较小,频率温度系数τf较小稳定性高。

低损耗:微波介质材料Q值与介质损耗tanδ成反比关系Q(=1/tanδ)。Q值越大,滤波器的插入损耗就越低。

2. 高性能陶瓷材料,持续受益5G全周期建设

2.1. 功能陶瓷:原料和加工门槛高,应用广阔国产化空间大

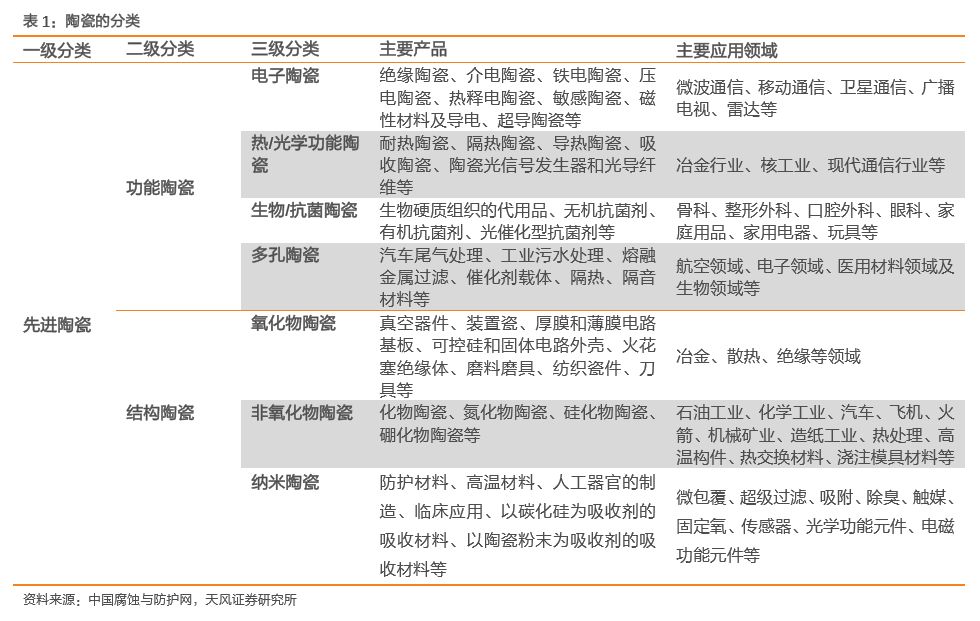

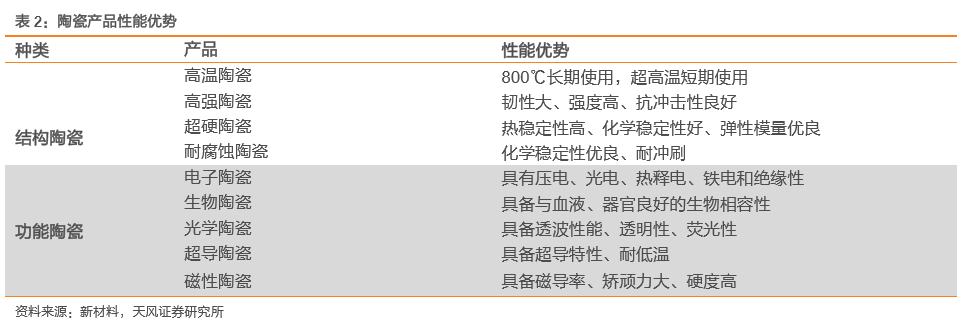

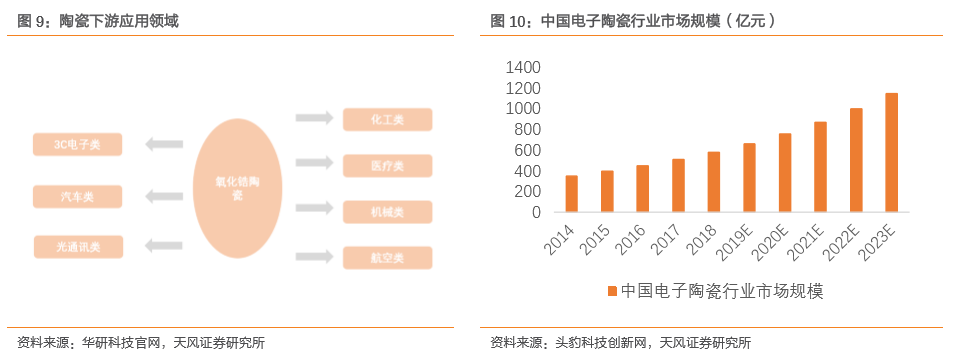

功能陶瓷为多特性、能实现相互转化的高性能材料,电子陶瓷在功能陶瓷中占比最大。陶瓷与金属材料、高分子材料并列为当代三大固体材料,陶瓷分为普通陶瓷与先进陶瓷两大类。其中先进陶瓷是采用高度精选或合成的原料,按照便于控制的制造技术加工生成的具有精确控制的化学组成、便于进行结构设计的特性优异陶瓷,因其具备高硬、耐磨、耐腐蚀、耐高温、导电、绝缘、磁性、透光、半导体以及压电、铁电、声光、超导、生物相容等一系列优良性能,被广泛应用于国防、化工、电子、机械、航天、生物医学等各个领域。按其特性和用途,先进陶瓷可分为结构陶瓷与功能陶瓷两大类,结构陶瓷具有机械/热/部分化学功能;功能陶瓷具有电/磁/光/声/滑雪/生物等特性,具有相互转化功能,在先进陶瓷中约占70%的市场份额。从行业来看,电子工业是功能陶瓷产业最大的终端应用市场,因此电子陶瓷是功能陶瓷的最大的细分分支,市场份额达到80%。

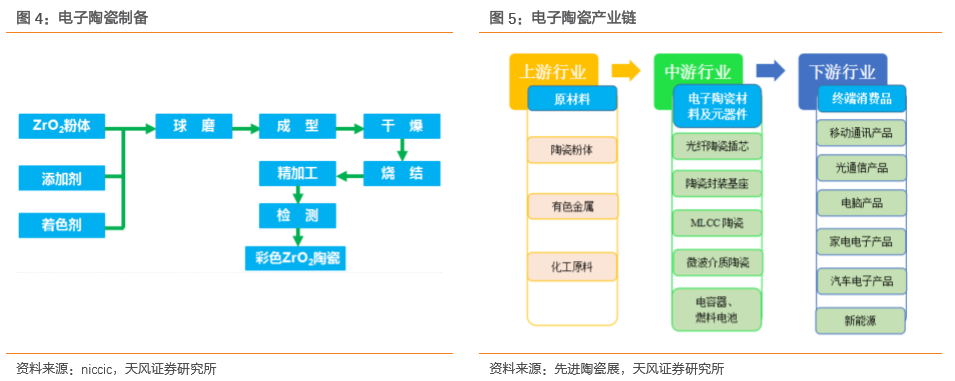

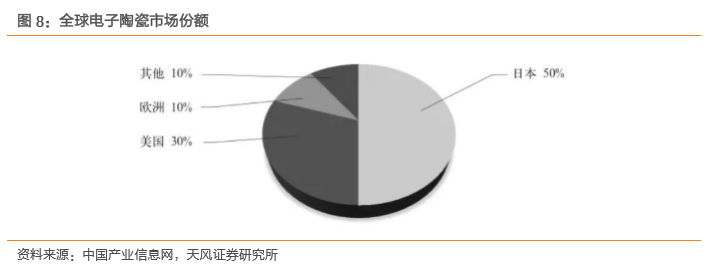

以电子陶瓷为例看产业链的情况:工序长门槛高,原材料成本占比大、进口依赖严重,成品供应商同样集中在日美欧。电子陶瓷产业的上游包括电子陶瓷基础粉、配方粉、中游包括电子陶瓷材料及其元器件、下游包括3C/通讯/汽车等;工艺环节主要包括:前端粉体→浆料→成型→烧结→后加工等,从成本占比来看,原材料、成型与烧结、后期加工分别占比约30%、20%、35%。具体分析,上游:陶瓷原材料包括氧化铝、氧化锆等,陶瓷粉产能主要集中在欧美和日本,国内进口依赖严重,电子陶瓷粉CR3=51%(日本Sakai、NCI、FujiTi),纳米氧化锆CR3=31%(法国圣戈班、日本第一稀元素、日本东曹)。从下游供应商格局来看,全球电子陶瓷供应商集中在日美欧,日本、美国及欧洲市场份额分别为50%、30%、10%。国内看,粉体环节主要厂商有国瓷材料、东方锆业等,陶瓷产品供应商主要有三环集团、比亚迪电子等,两家均能实现粉体自制。

2.2. 5G 高频要求下,高 Q 低损耗特性陶瓷市场空间打开

应用广泛,陶瓷下游领域涵盖七大新兴领域;高 Q 低损耗特性陶瓷市场空间打开,有望持续受益 5G 全周期建设。凭借硬度高、耐磨损、断裂韧性高等优点,陶瓷材料下游应用范 围广阔,涵盖 3C 电子、机械、光通讯、化工、医疗、航空、汽车七大领域。展望未来, 我们认为 5G 高频要求下,高 Q 低损耗特性陶瓷市场空间打开,看好陶瓷天线、LTCC、陶 瓷滤波器等持续受益 5G 全周期建设,下游行业有望迎来多维度成长,2014-2018 年,我 国电子陶瓷行业市场规模由 346.6 亿元增长至 576.9 亿元,预计 2023 年中国电子陶瓷行业 市场规模达到 1145.4 亿元。

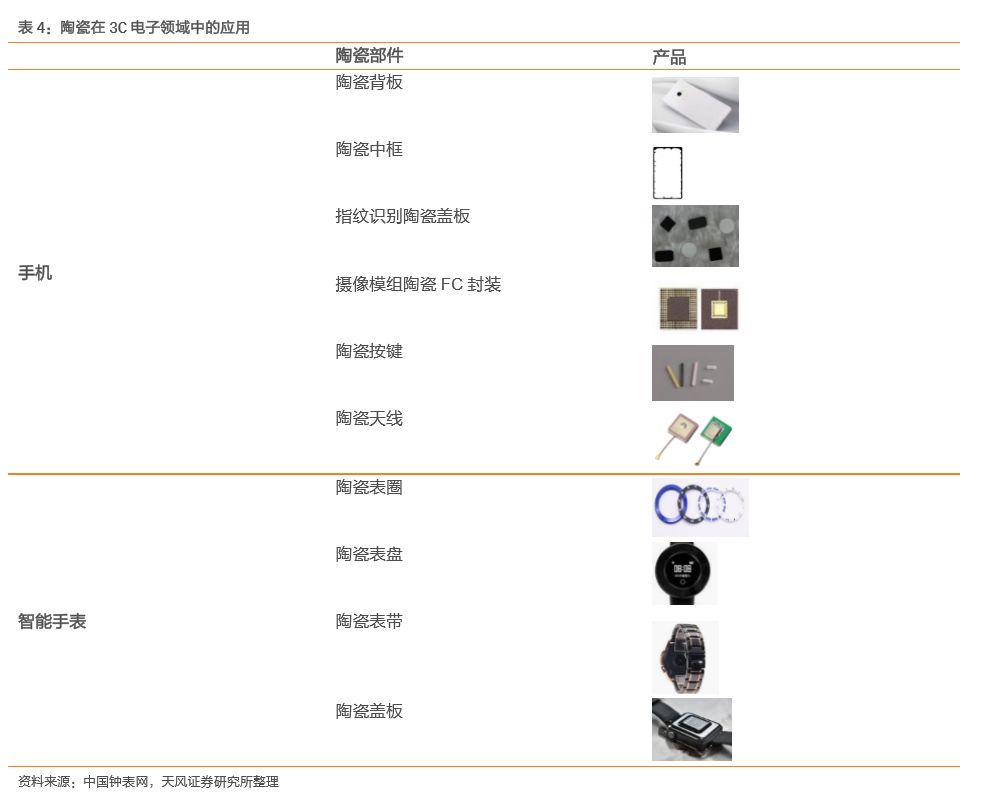

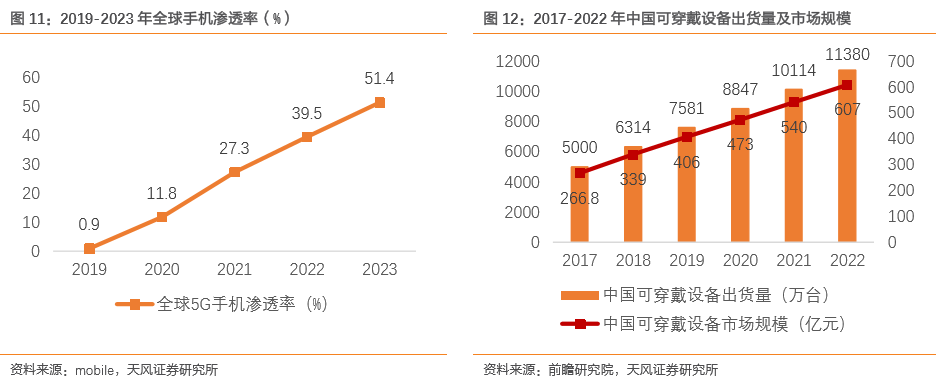

1)3C电子领域:我国已进入5G全面建设阶段,2020年5G手机将加速普及,同时叠加可穿戴市场兴起,电子陶瓷市场需求打开。在3C电子领域,陶瓷主要应用于手机及智能手表等场景中。预计陶瓷市场空间随着下游应用的成长而持续提高——手机:2019年为5G手机元年,随5G建设进度推进,预计2019-2023年全球5G手机渗透率由0.9%增长至51.4%;可穿戴:中国已成为全球第一智能可穿戴市场,预计2020-2022年中国可穿戴设备出货量由8847万台增长至11380万台,市场规模由473亿元增长至607亿元。

陶瓷天线满足小型化需求:与PCB天线等相比,陶瓷天线介电常数高,同时可以有效缩小天线尺寸,提升手机内部空间利用效率,同时能助力手机实现轻薄化。具体可分为块状陶瓷天线和多层陶瓷天线。块状天线是使用高温将整块陶瓷体一次烧结完成后再将天线的金属部分印在陶瓷块的表面上。多层陶瓷基板(LTCC天线)采用低温共烧的方式讲多层陶瓷迭压对位后再以高温烧结,天线金属导体可以印在每一层陶瓷介质层上,从而有效缩小天线尺寸。

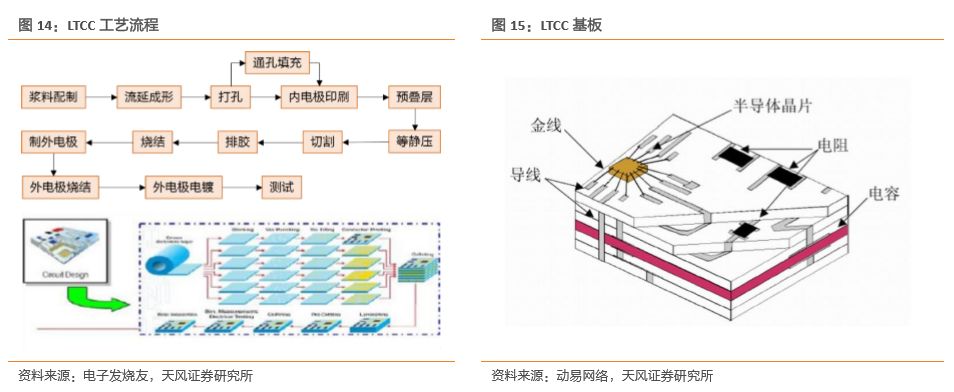

LTCC技术从单器件到集成模块应用广泛,5G高频化、小型化、一体化有望驱动LTCC产品成长。低温共烧陶瓷技术(LTCC)是一种多层陶瓷微波材料技术,可以将无源元件内埋置到基板内部同时将有源元件贴装在基板表面、实现三维结构,在制成无源/有源器件、功能模块集成等方面有灵活性,具有操作简单、技术成熟、低损耗、优良的高频Q值、小型化等优势,可用于制作基板、器件及功能模块。基于其性能优势,未来我们持续看好5G高频化、小型化、一体化下LTCC产品的成长——LTCC优良的介电特性决定其将是5G高频天线的最佳方案。随着频率提高,电磁波传播过程中的衰减也会增大,毫米波频段下金属天线的导体损耗重、天线辐射效率大幅下降。相比看,LTCC制造高频通讯模组具备高Q、允许大电流及耐高温、热传导性更好、可将被动元器件埋入多层电路中增加电路密度、小CTE等优点,更适于5G高频天线的应用。

2)通讯:基站建设:预计5G基站数目将是4G基站的1.5倍;光纤铺设稳定增长:2010-2018年,我国光纤布设长度复合年增速在20%以上,2018年,我国光纤接入用户达3.68亿,占全部互联网宽带用户的比例同比增加6.1%,光纤铺设长度达4358公里,同比增加16.31%;IDC市场随流量增加而扩大:2012-2018年,我国IDC市场规模已由210.8亿元增长至1277.2亿元,CAGR达35.02%。上述三个细分领域将直接拉动相关陶瓷产品如光纤陶瓷插芯、陶瓷介质滤波器需求。

光通讯:光纤陶瓷插芯将直接受益于5G建设。陶瓷在光通讯领域中的应用有套管、插芯等,其中陶瓷插芯将在5G时代需求提升。陶瓷插芯的主要应用领域为光纤连接器(72%)、其他光无源器件(25%)、光有源器件(3%)。与其他光纤插芯材质如氧化铝、玻璃、模塑等相比,光纤陶瓷插芯与石英光纤热匹配性更好,理化性能更稳定,因此成为主流材质。光纤陶瓷插芯主要应用领域包括基站建设、光纤到户、IDC搭建等,将直接受益于5G建设。

基站:微波介质陶瓷滤波器有望成为未来5G基站主流解决方案。5G时代,与传统金属腔体滤波器相比,微波陶瓷粉体较金属腔体具有更高Q值的材料特性,大幅减小了插损,具有高带外抑制、温度漂移特性好、温度适用范围宽泛、多种形式的封装结构和输出接口形式的特点,满足了基站滤波器小型化的发展趋势,判断微波介质陶瓷滤波器有望成为未来5G基站主流解决方案。中国5G建设的推进+微波介质陶瓷滤波器技术的成熟,微波介质陶瓷滤波器空间持续提高,预计2019-2023年中国5G基站介质滤波器市场容量超过336亿元,CAGR为80.32%。

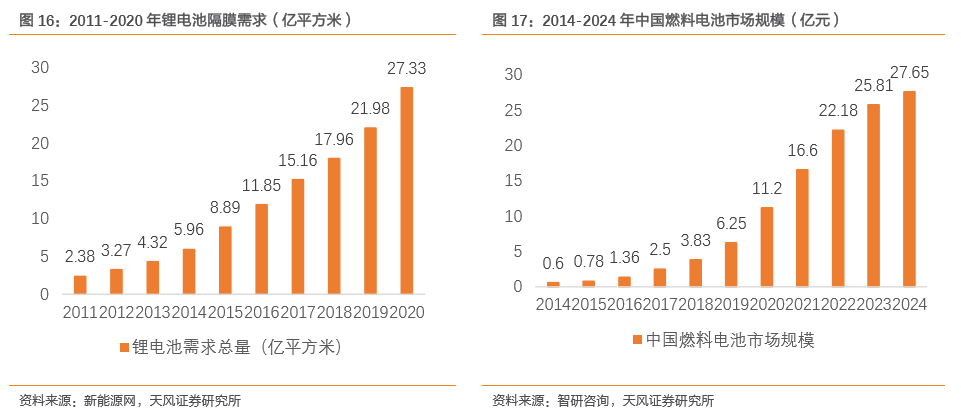

3)汽车、航空领域:陶瓷在汽车、航空领域中应用主要为锂电池隔膜、氧传感器、固体燃料电池和航空发动机热障涂层,其中锂电池隔膜及固体燃料电池市场规模将随新能源汽车渗透加速而增长。固体燃料电池:目前,燃料电池主要分为固体氧化物燃料电池(SOFC)、磷酸盐燃料电池(PAFC)、熔融碳酸盐燃料电池(MCFC)、碱性燃料电池(AFC)与质子交换膜燃料电池(PEMFC)等,其中作为清洁高效的能源系统,SOFC为今后新能源应用的主要方向。陶瓷电解质薄膜能在高温、氧化和还原气氛中保持良好的化学稳定性,并在很大氧分压范围内具有纯氧离子导电特性,成为SOFC电解质材料首选。锂电池隔膜:锂电池隔膜作用是防止两极接触而造成短路,陶瓷涂覆隔膜可显著提高锂电子电池的热稳定性,提高其耐刺穿能力,同时陶瓷涂层的孔隙率大于隔膜的孔隙率,利于增强隔膜的保液性和浸润性,因此得到广泛应用。目前,我国已推出多部法律法规推动燃料电池市场发展,同时叠加新能源汽车渗透加速,预计我国燃料电池2020-2024年市场规模将由11.2亿元增长至27.65亿元,我国锂电池隔膜2020年需求总量达到27.33亿平方米。

3. 全球企业发展及复盘,看好陶瓷材料进口替代加速

3.1. 复盘日本东曹,优先看好陶瓷原材料厂商

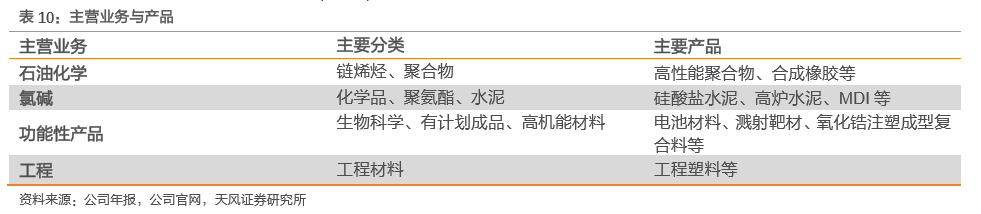

19年世界化工第46强, 产品覆盖下游广泛。东曹于1935年成立,历年来持续深耕化工领域,重点贯彻实施以通用化工产品和功能产品为两大核心的发展战略,旗下四大业务分别为石油化学、氯碱、机能商品、工程材料,主要产品有高机能材料、水泥、氯碱、烯烃、聚合物等。目前,公司在全球共设有130多家分支机构,拥有员工11,000多人,为世界化工第46强 (19年)。

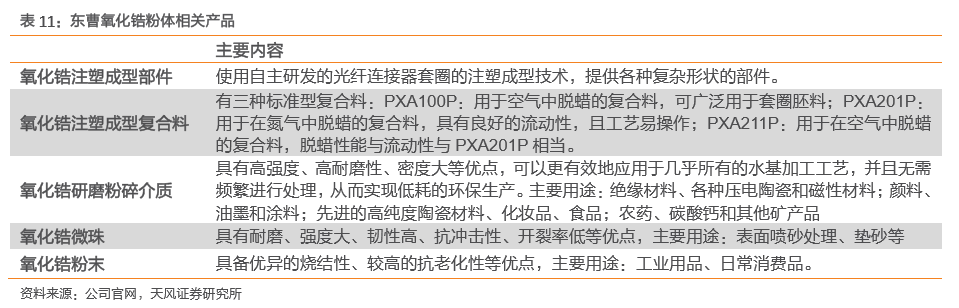

陶瓷氧化锆材料头部厂商,梯次化布局+纳米陶瓷产业化技术,持续推动功能陶瓷种类延伸。在陶瓷领域,公司于1983年成为世界首家成功产业化纳米复合氧化锆的企业,是陶瓷后盖所用的纳米氧化锆粉体领域实力最强的厂商之一,可提供33种彩色氧化锆粉料,适应多维度产品需求。目前主要产品为氧化锆注塑成型部件、氧化锆注塑成型复合料、氧化锆研磨粉碎介质、氧化锆微珠、氧化锆粉末,产品应用范围涵盖通信、电子电器、医疗、环保等领域,已切入苹果apple watch 陶瓷盖板供应链。

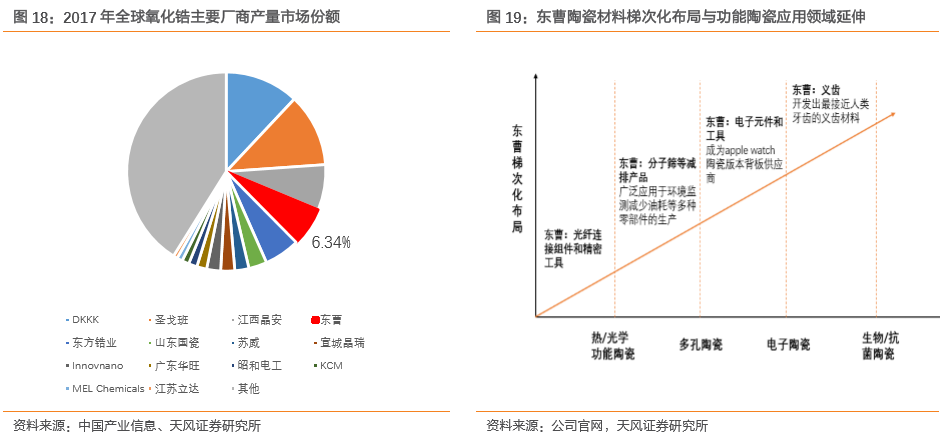

梯次化布局:持续进行技术突破带动陶瓷种类由热/光学功能陶瓷逐步扩展至生物/抗菌陶瓷等多种类:热/光学功能陶瓷(光纤连接组件和精密工具)——多孔陶瓷(分子筛等减排产品)——电子陶瓷(电子元件)——生物陶瓷(义齿)。

掌握水解法氧化锆粉体制作工艺,技术门槛高。氧化锆粉体的制备方法有共沉淀法、水解沉淀法、水热法、溶胶法和微乳液法。不同的制备方法最终将会影响氧化锆粉体的性能,日本东曹采用水解法,水解法优点是反应速度快,粒子大小均一,纯度高,工艺复杂具备很高的技术门槛。

覆盖粉体及成型环节:陶瓷材料生产工艺:前端粉体→浆料→成型→烧结→后加工等一系列工艺,东曹重点放在于粉体与成型两个环节。

产能充足+高端化,市占率处第一梯队:全球每年年产能约为4 万吨,其中一多半以上是中低端粉体(无法用于生产手机后盖); 其中1 万多吨产能的高端粉体,占比较小。公司产能约3000吨/年,价格超过100万/吨,国瓷产能3500吨/年,价格约为30-40万/吨,相较来说公司产能结构更为高端。17年,东曹产量份额达到6.34%,位居全球第四。

3.2. 从京瓷看陶瓷厂商成长:全球第二大电子陶瓷厂商,一体化+下游拓展

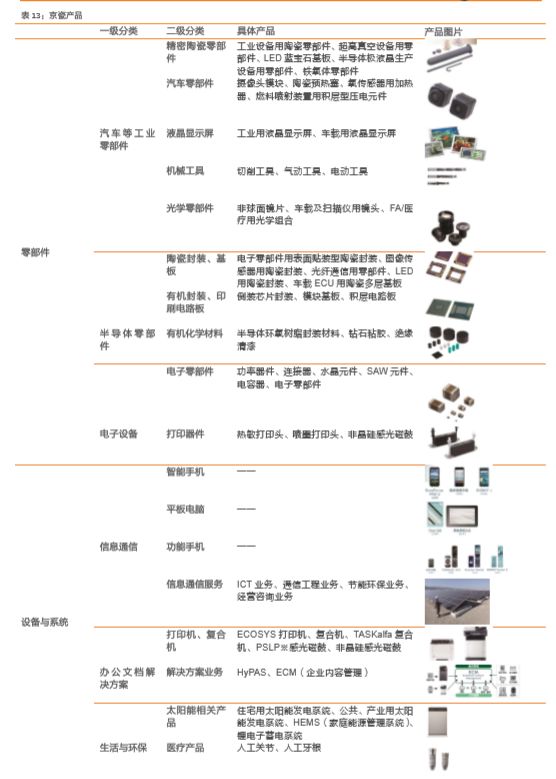

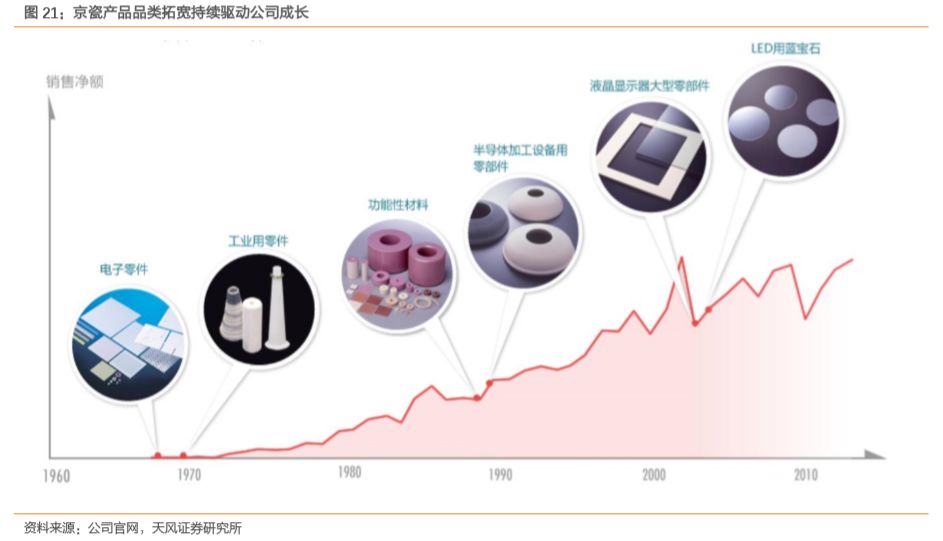

全球第二大电子陶瓷生厂商,覆盖原材料到系统整机的全球综合性企业。1959年,日本京瓷成立,公司成立至今,以陶瓷技术为核心,通过外延内生、垂直一体化、技术纵向深入及下游拓展等战略,成功从单一材料供应商转变为覆盖原材料到系统整机的综合性厂商,产品全方位覆盖零部件、终端产品、机器设备、系统产品、服务贸易五大领域,下游涵盖材料、半导体零部件、电子元器件、通信设备、信息设备、环境能源、医疗健康七大领域,成长为全球第二大电子陶瓷生产厂商。目前,公司旗下六大业务板块分别为汽车等工业零部件、半导体零部件、电子设备、信息通信、办公文档解决方案、生活与环保,主要产品包括LED蓝宝石基板、液晶显示屏、ICT业务、人工关节等。

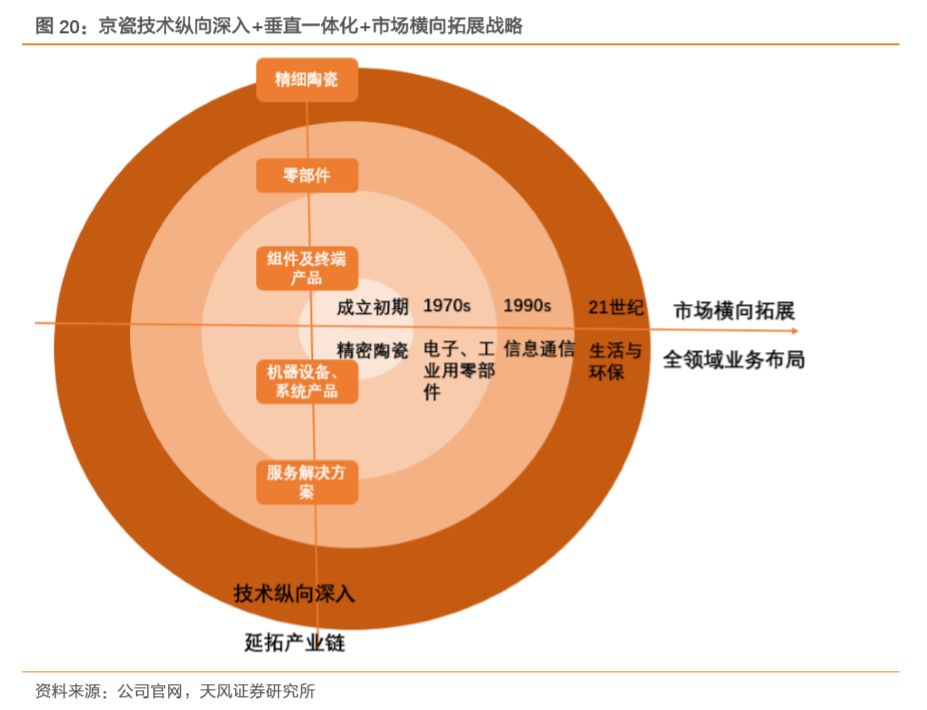

贯彻垂直一体化+市场横向扩张战略,六大板块持续驱动公司成长。垂直一体化:公司一方面利用先进的技术工艺,不断深入研发实现技术纵向深入,从而将产业链逐步由精细陶瓷、单机能零部件等延拓至系统整机、服务解决方案,完成由单一材料供应商到综合性厂商的转变;市场横向扩张:产品多元化且优质化催化公司业务领域拓宽,1970s进军电子、工业行业、90年代进军有机材料、信息通讯领域、21世纪开发液晶、生活环保、机械等业务,目前已基本实现全领域业务布局,产品下游涵盖材料、半导体零部件、电子元器件、通信设备、信息设备、环境能源、医疗健康七大领域。公司基于垂直整合战略真正实现产品下游及销售网络的全领域、全方位覆盖,持续驱动板块发展成长。

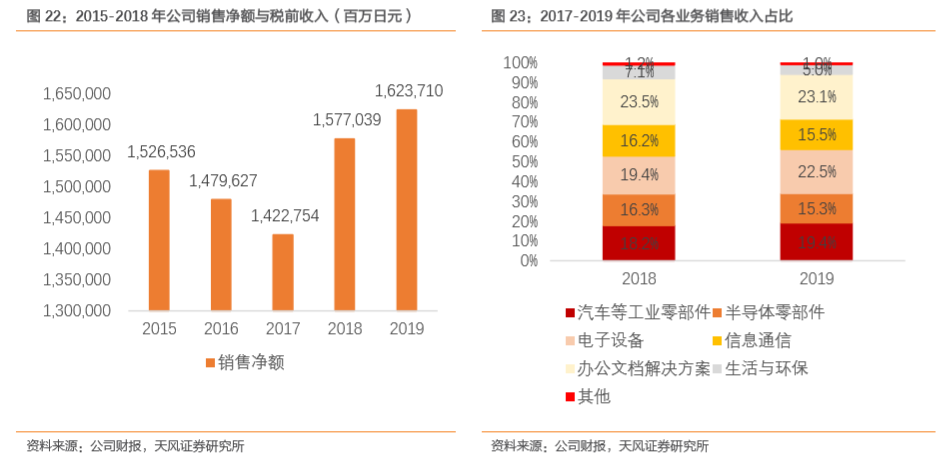

营收能力稳健,各业务板块占比均衡。2015-2019年,公司销售净额由1,526,536百万日元波动增长至1,623,710百万日元,CAGR 15.55%,归母净利润由115,875百万日元下滑至81,789百万日元,主要原因是公司并购活动较为频繁对当年营收及利润影响较大。从营收结构看,公司营收结构稳定,2019年,办公文档解决方案收入占比最高,为23.1%;其次是电子设备(22.5%),汽车等工业零部件(19.4%),信息通信(15.5%)、半导体零部件(15.3%),最后是生活与环保(5.0%)。

3.3. 08年金融危机后的国内企业发展

复盘过去的每一轮危机,都是中国企业向高端进发的机会。疫情的短期影响终将过去,但是在日韩美欧全面需求经济受影响的情况下,中国企业过去借助海外并购及技术引进等多方面手段快速发展,预计这次也将是中国企业弯道超车的机会。5G的技术升级恰好又给了进口替代的机会,预计从“云管端”全面国产化将在近几年大举向上游材料端演进。

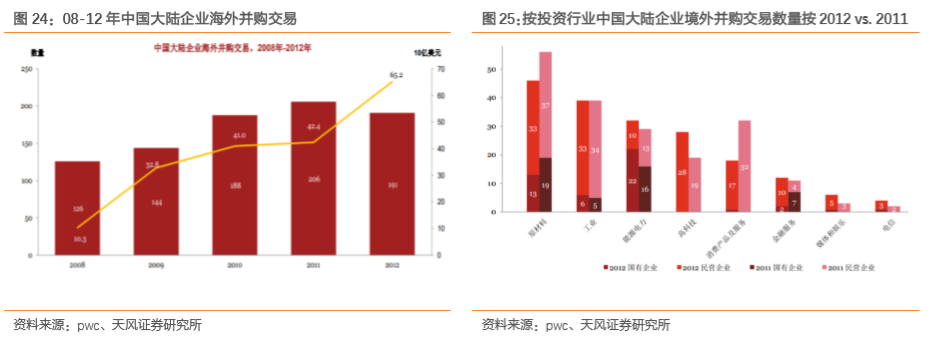

复盘危机后中国海外并购扩张之路:寻求新技术的引入以及产业链的补充成为并收购主线。08年爆发的金融危机以及09-12年席卷欧洲的主权债务危机给予中国企业出海收购扩张的时间窗口,持续蔓延的金融危机导致1) 海外经济持续不景气,企业债务加重、现金流收紧、急需开拓中国市场;2) 货币贬值、资产价格下行,海外企业估值下降,在此背景时间窗口叠加政策“十一五”“十二五”的支持,中国企业积极寻求海外并购,寻求新技术的引入以及产业链的补充成为并收购主线,且可以以优惠合理的价格进行并购扩张,典型案例包括:10年吉利收购福特旗下沃尔沃、11年联想收购德国消费电子制造企业Medion AG约37%的股权、12年并购全球混凝土机械领域龙头德国普茨迈斯特等。整体来看,中国大陆企业海外并购数量从08年的126起上升至12年的191起,金额从103亿美元上升至652亿美元。

4. 产业链建议关注

4.1. 国瓷材料:国内领先新材料平台型企业

内生+外延式发展,多维度成长的国内领先新材料平台型企业。公司成立于2005年,是从事新材料领域,集研发、生产、销售为一体的领先创新企业,2012年于深圳证券交易所创业板上市。通过内生+外延式发展,国瓷材料掌握了功能陶瓷材料、电子浆料、纳米粉体材料、催化材料等关键基础材料的制备技术,生产出众多电子信息设备、通讯基站、高导热基板等领域产品的关键原材料,通过内生和外延式发展形成了特色鲜明的新材料产业集群。公司股权较为分散,截至2019年12月9日,公司股权结构第一、二大股东分别为张曦、香港中央结算有限公司(陆股通持股),持股分别为19.96%、7.98%。

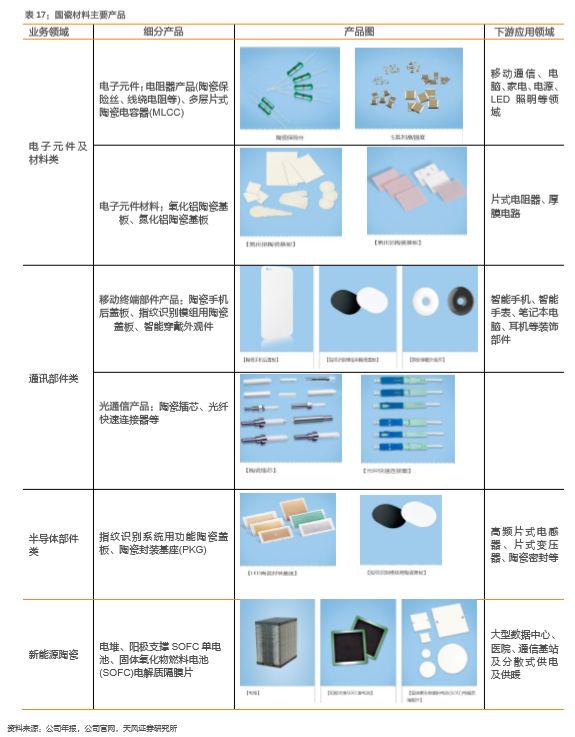

产品结构丰富,下游应用领域广泛。公司四大产品类别分布如下:1.电子材料类:MLCC配方粉类、纳米级复合氧化锆、电子浆料、氧化铝。2. 生物医疗类:义齿氧化锆瓷块及其他氧化锆齿科材料等。3. 催化材料类:蜂窝陶瓷系列、汽车尾气净化材料、分子筛、MTO/MTP。4. 其他材料类:陶瓷球、陶瓷结构件、伯陶墨水、色料系列等。公司下游为MLCC行业,与韩国三星、(维权)、比亚迪、、、等国内外知名厂商建立了稳定的合作关系。

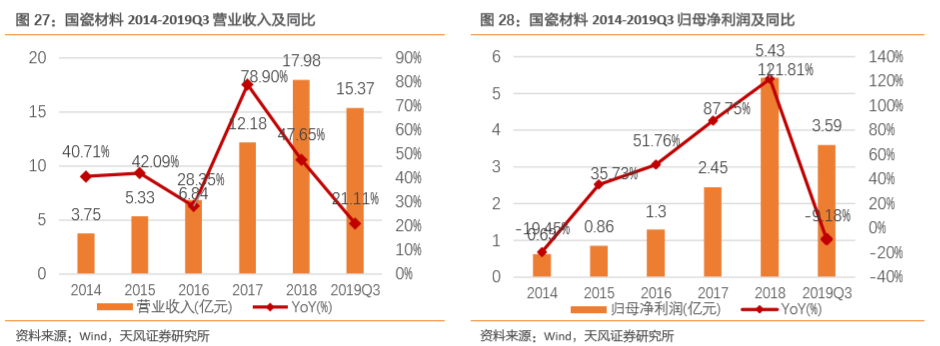

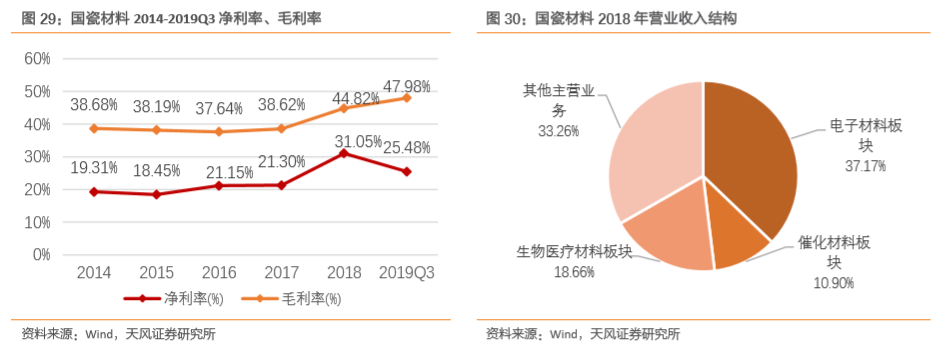

历年业绩高增长,盈利能力强。公司14-18年营收CAGR 47.98%,归母净利润CAGR 71.34%,19年业绩预告营收21.53亿元,YoY+19.76%,归母净利润5.01亿元,YoY-7.77%;收入结构方面,18年主营业务板块为电子材料板块、生物医疗材料板块、催化材料板块和其他主营业务板块,占比分别为37.17%、18.66%、10.9%、33.26%;盈利方面,14-18年净利率均值为22.25%,毛利率均值为39.59%。

4.2. 三环集团:垂直一体化的国内电子陶瓷龙头

垂直一体化的国内电子陶瓷龙头。三环集团成立于1970年,于14年在深交所创业板挂牌上市,是从事电子陶瓷类电子元件及其基础材料的研发、生产、与制造销售为一体的企业。经过五十几年深耕发展,公司始终坚持技术创新道路,具备广泛的技术积累和产品解决方案,产品结构由单一的电阻拓展到形成以先进材料为依托的多门类产业,多项产品(如光纤陶瓷插芯、PKG陶瓷封装基座、固体氧化物燃料电池隔膜板、陶瓷外观件等产品)已做到全球领先;此外公司坚持垂直一体化战略,掌握了上游陶瓷粉体从粉体到浆料、成型、烧结、加工垂直一体化的制备工艺,持续搭建全产业链平台。公司股权结构较为集中,截至2019年三季报,第一、二股东为潮州市三江投资有限公司、香港中央结算有限公司(陆股通持股),持股比例分别为37.02%、4.42%。

多元化产品结构,优质客户资源。公司主要产品类别如下:1. 电子元件及材料类:电子元件材料如氧化铝陶瓷基板、氮化铝陶瓷基板等,应用于片式电阻器、厚膜电路;电子元件如电阻器产品(陶瓷保险丝、线绕电阻等)、多层片式陶瓷电容器(MLCC)。2. 通信部件类:移动终端部件产品如陶瓷手机后盖板、指纹识别模组用陶瓷盖板、智能穿戴外观件;光通信产品如陶瓷插芯、光纤快速连接器等。3.半导体部件类:指纹识别系统用功能陶瓷片、陶瓷封装基座(PKG)。4.新能源陶瓷:电堆、阳极支撑SOFC单电池、固体氧化物燃料电池(SOFC)电解质隔膜片。公司下游客户集中在手机、电子、通讯、机械、电气、新能源等应用领域,各系列产品均拥有众多优质客户,如日本松下部品、韩国三星、美国泰科、台湾国巨、、、风华高科、美的、长虹、TCL等。

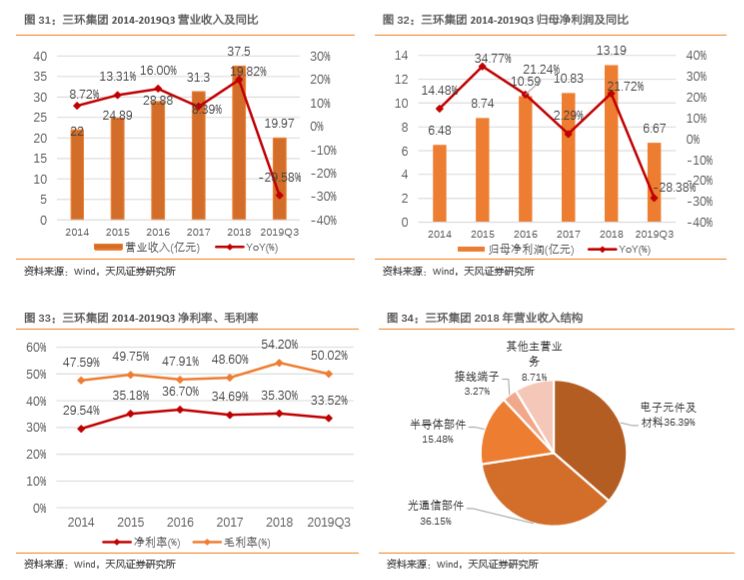

业绩稳步增长,盈利能力行业领先。公司14-18年营收CAGR 14.26%,归母净利润CAGR 19.44%,19年业绩预告营收27.29亿元,YoY-27.23%,归母净利润8.72亿元,YoY-33.89%;收入结构方面,18年主营业务板块为电子元件及材料、光通信部件、半导体部件、接线端子和其他主营业务,占比分别为36.39%、36.15%、15.48%、3.27%和和8.71%;盈利方面,14-18年净利率均值为34.28%,毛利率均值为49.61%。

5. 风险提示

1.5G基站建设放缓风险:5G基站建设受行业政策影响较大。目前,5G基站已进入全面建设阶段,但受疫情影响,建设进度存在延缓的概率;

2.终端换机不及预期风险:智能手机行业受宏观经济运行及产业政策影响较大。厂商开工率受到疫情影响而下滑;叠加部分线下门店关闭,5G手机渗透率存在增速放缓或下滑的风险;

3.国产化进程缓慢风险:国内外技术存在一定差距,可能国产化替代仍需要一定时间;

4.全球经济需求下滑风险:目前,疫情已蔓延多个国家,导致各国经济活动停滞,从而对全球经济需求造成一定伤害。

注:文中报告节选自研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《电子制造:创新与危机下看好高端电子陶瓷发展》

对外发布时间:20200315

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

潘暕 SAC执业证书编号:S1110517070005